.jpg)

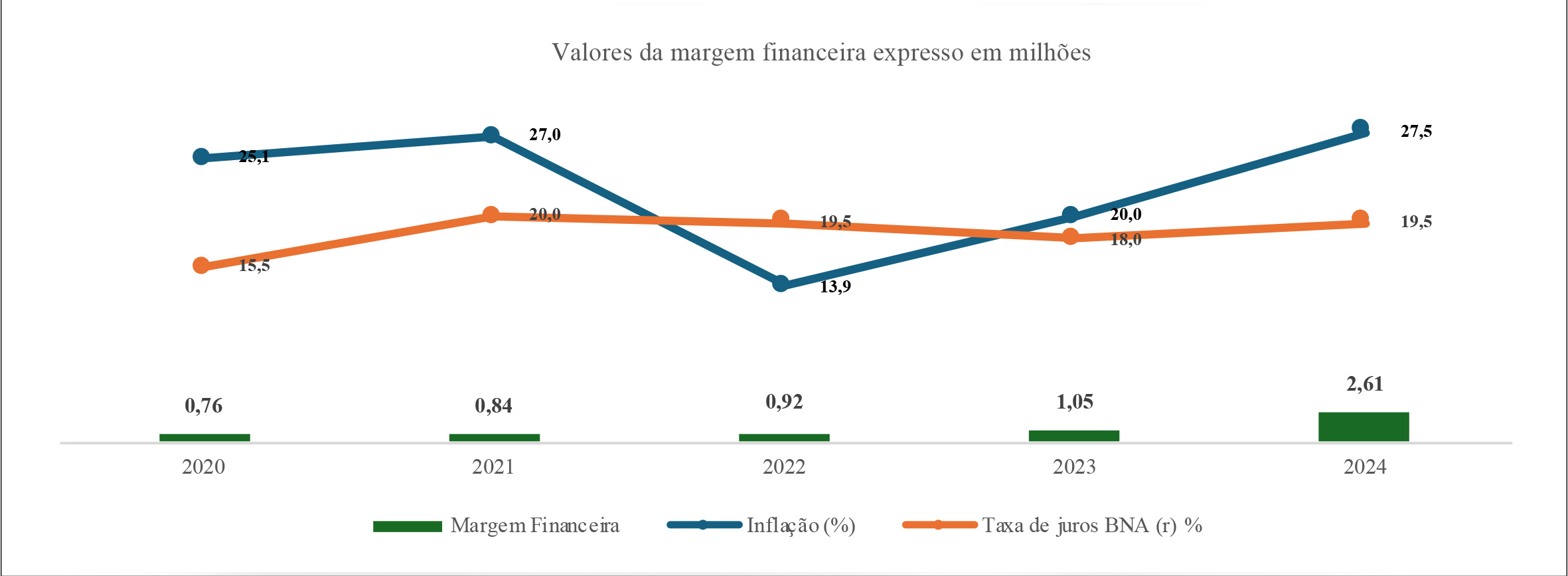

A margem financeira — também designada por margem de intermediação — traduz a rentabilidade da atividade nuclear da banca: a intermediação de recursos financeiros. O seu contributo tem sido determinante para preservar a estabilidade operacional do sistema financeiro, permitindo aos bancos absorver choques exógenos e mitigar os impactos da volatilidade macroeconómica. Mesmo num contexto caracterizado por aceleração inflacionária, pressões cambiais e redução das perspetivas de crescimento económico em Angola, a receita proveniente da margem Financeira tem contribuído para níveis positivos de rentabilidade e sustentabilidade dos Bancos.

Apesar dos resultados positivos alcançados, observa-se um fenómeno emergente nos últimos anos, confirmado por diversas análises empíricas, que evidencia uma profunda transformação no setor bancário angolano. Esta mudança tem sido impulsionada pela massificação dos meios de pagamento e pela digitalização, exigindo dos bancos uma maior eficiência operacional e inovação tecnológica. Neste novo contexto, os bancos têm vindo a investir fortemente em soluções digitais, infraestruturas tecnológicas e novos modelos de negócio, com o objetivo de responder às exigências do mercado e melhorar a experiência do cliente. A margem financeira tradicional, embora continue a ser uma fonte relevante de receitas, já não é suficiente, por si só, para garantir a rentabilidade e a sustentabilidade a longo prazo das instituições bancárias.

Neste artigo, apresento evidências que servem de alerta para o setor bancário angolano, para o regulador e para o governo, baseadas numa análise aprofundada dos demonstrativos financeiros dos bancos licenciados no país.

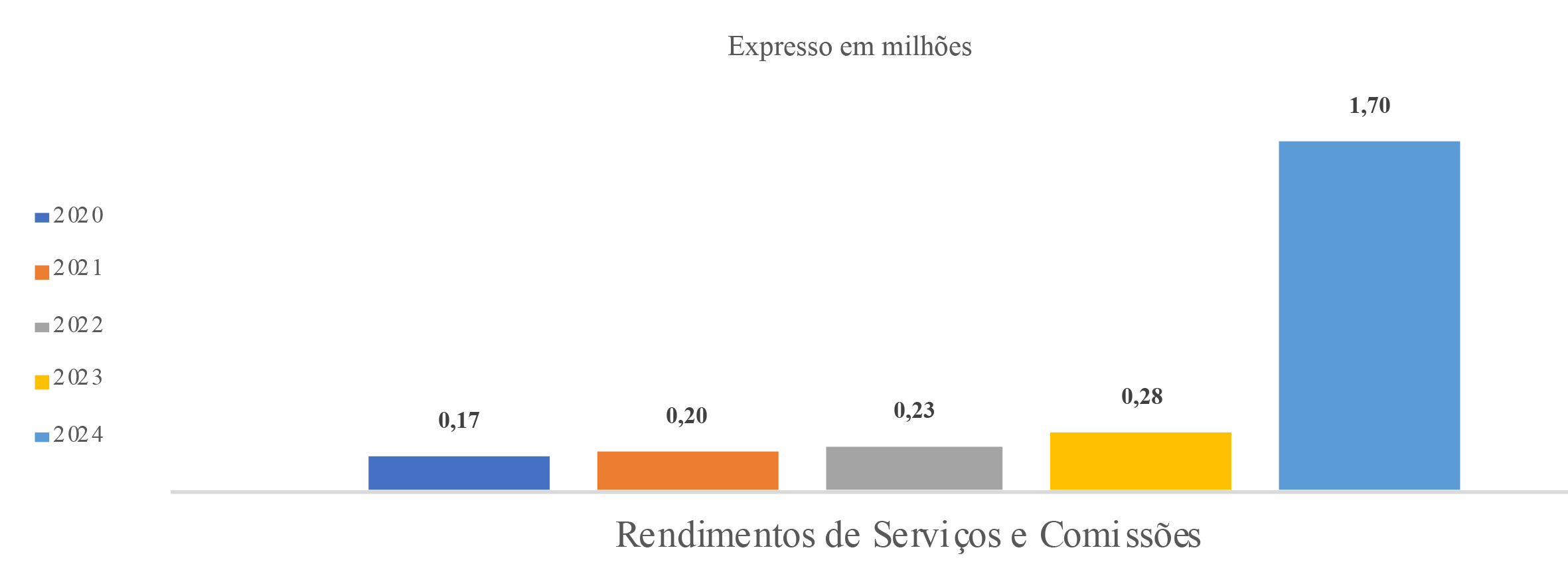

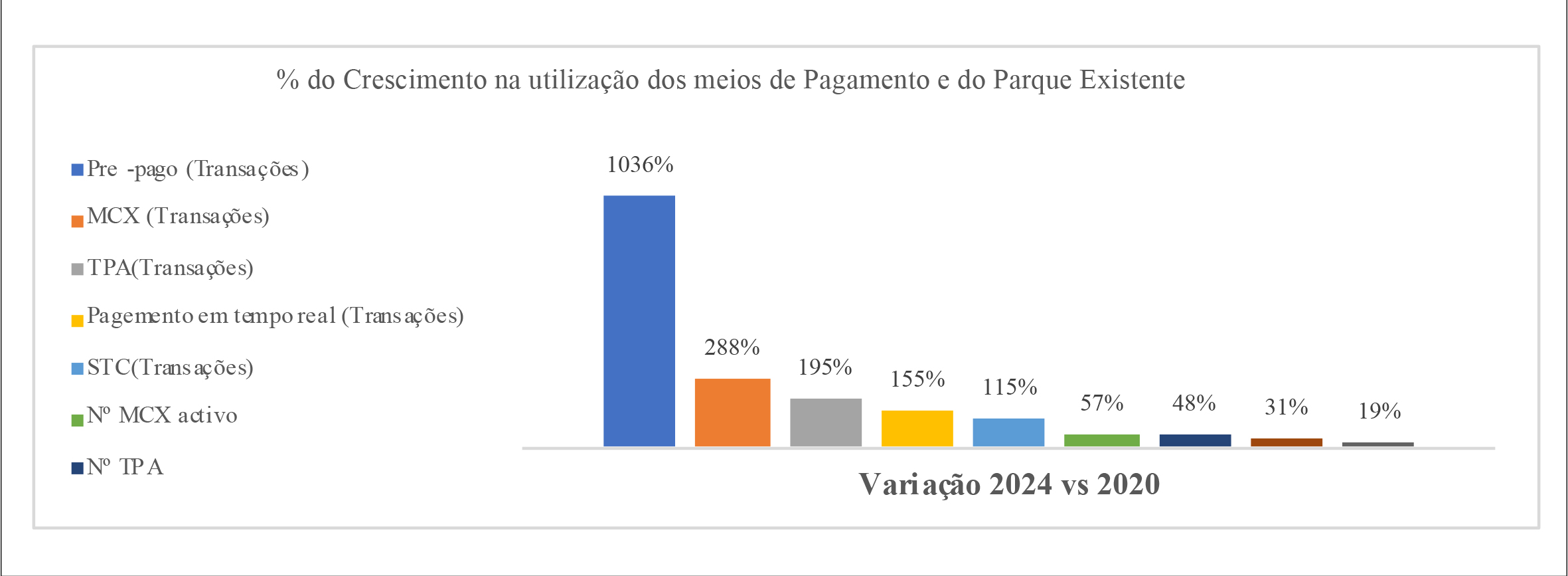

A análise revela que a Rubrica 5 — Rendimentos de Serviços e Comissões — tem registado um crescimento sustentado e encorajador. Embora tradicionalmente considerada secundária face à margem financeira, esta linha de negócio tem-se afirmado como um pilar complementar na estrutura de receitas, contribuindo de forma significativa para a diversificação e a robustez da base de proveitos das instituições bancárias.

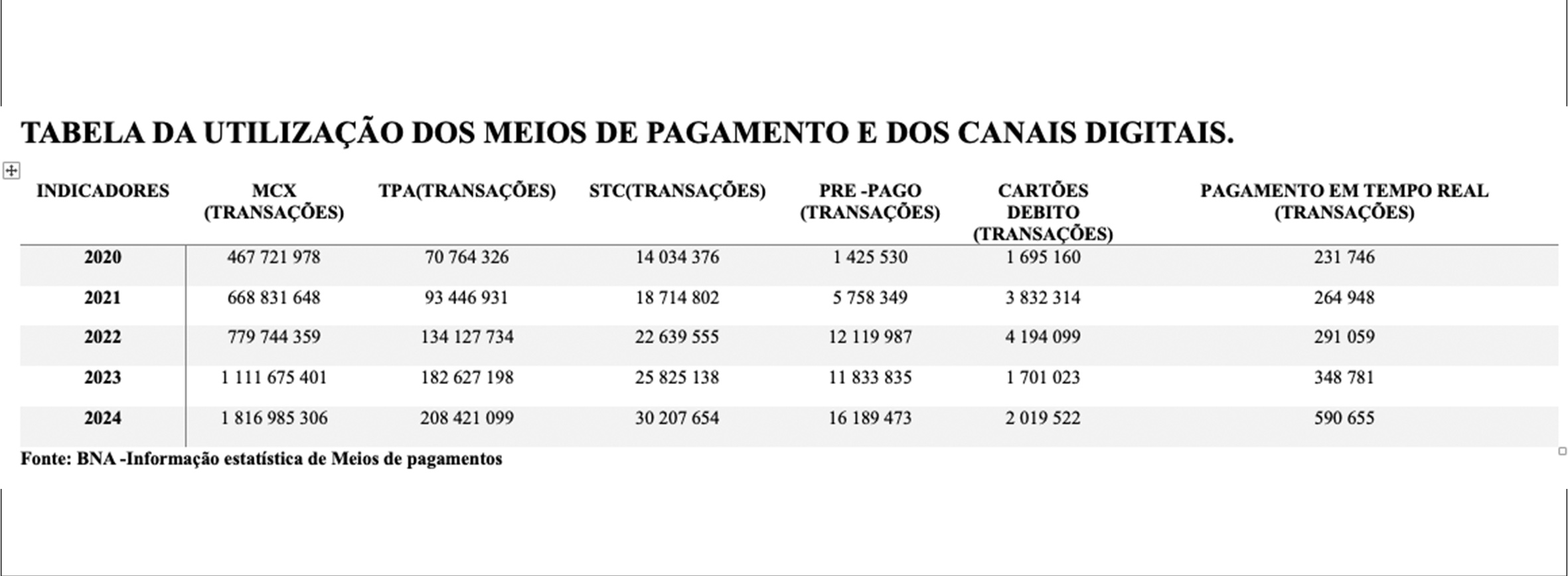

Estes rendimentos estão estreitamente associados à expansão da oferta de serviços bancários, refletindo o crescimento contínuo da infraestrutura de pagamentos em Angola. Este movimento constitui um vetor estratégico essencial para o reforço da inclusão financeira, uma vez que a digitalização e a automatização dos serviços permitem ampliar o alcance geográfico da banca, reduzir custos operacionais e facilitar o acesso aos serviços financeiros por parte de segmentos populacionais anteriormente excluídos do sistema formal.

Com o aumento do número de cidadãos e empresas que aderem aos serviços bancários eletrónicos, verifica-se um crescimento expressivo no volume de transações, acompanhado de uma maior diversificação das fontes de receita através das comissões. Deste modo, consolida-se um ciclo virtuoso entre expansão comercial e impacto social, no qual a rentabilidade bancária e a inclusão financeira evoluem de forma complementar e interdependente.

A evolução dos indicadores confirma que o setor bancário angolano se encontra numa fase de consolidação digital, em que os meios de pagamento desempenham um papel fundamental. Este processo é marcado por uma transição gradual do modelo bancário tradicional para um modelo baseado em serviços eletrónicos e digitais, mais ágil, inclusivo e eficiente.

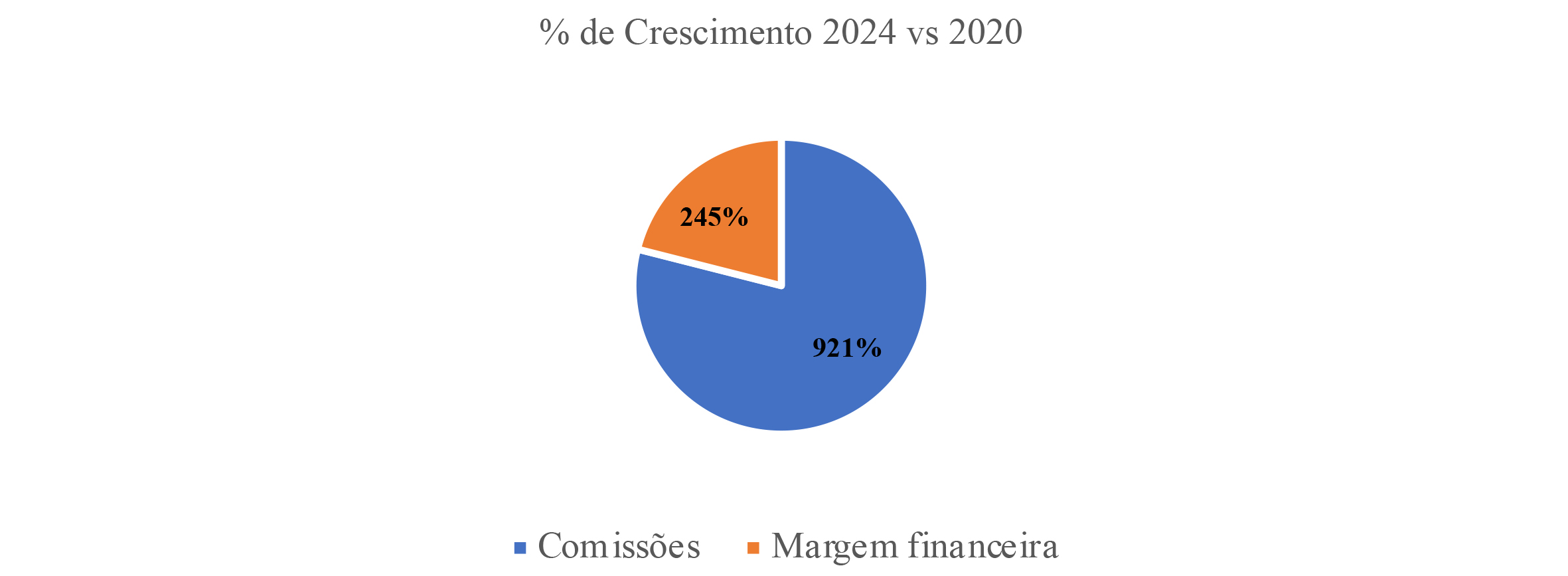

Ao longo do período em análise, as receitas provenientes de comissões registaram um crescimento percentual significativamente superior ao das receitas geradas pela margem financeira. Os números revelam que, ao longo dos cinco anos considerados, a margem financeira apresentou um crescimento médio anual de cerca de 49%, enquanto as comissões cresceram, em média, 184% por ano, evidenciando uma tendência clara de valorização das receitas não financeiras no setor bancário angolano.

Esta evolução confirma que o modelo de rentabilidade da banca em Angola está a tornar-se progressivamente mais sustentado nas comissões e nos serviços, reduzindo a dependência tradicional da margem financeira e refletindo uma maior diversificação das fontes de rendimento — um sinal de maturidade e adaptação ao novo paradigma financeiro.

A realidade atual demonstra que a atividade bancária moderna exige muito mais do que depender unicamente da margem financeira. Engana-se quem não acompanha de perto as tendências do novo paradigma do setor financeiro e continua a acreditar que a atividade tradicional da banca centrada no crédito e nas receitas de juro ainda é suficiente para assegurar a sustentabilidade e a rentabilidade das instituições financeiras. A conjugação destes dois pilares — uma margem financeira sólida e o crescimento contínuo das receitas de comissões — tem-se revelado determinante para a resiliência financeira do sistema bancário, assegurando a sustentabilidade e competitividade das instituições no mercado, mesmo em contextos macroeconómicos adversos.

Mais do que uma fonte de lucros conjunturais, esta estrutura evidencia uma capacidade intrínseca de geração de valor sustentado, conferindo estabilidade, previsibilidade e relevância estratégica ao setor bancário no contexto da economia angolana. Esta rúbrica tem registado um crescimento vertiginoso ao longo dos anos, o que remete para a necessidade de uma análise mais criteriosa e de uma maior atenção por parte do Governo Central, sobretudo tendo em conta o seu impacto na estratégia nacional de inclusão financeira.

SE OS NÚMEROS “FALAM” E DEMONSTRAM QUE AS COMISSÕES E A DIGITALIZAÇÃO ESTÃO A IMPULSIONAR O CRESCIMENTO, ENTÃO NÃO BASTA LUCRAR — É PRECISO TRANSFORMAR, SEJAM PROATIVOS, HUMANIZEM O SISTEMA E SIMPLIFIQUEM A VIDA DE QUEM VERDADEIRAMENTE MOVE A ECONOMIA:”AS PESSOAS”

Para que este potencial se traduza ainda mais em benefícios concretos sustentável e abrangente, é imprescindível que o Estado desempenhe o seu papel real na economia, conforme defendido por Adam Smith em A Riqueza das Nações, ao investir na criação de condições estruturais de acessibilidade. Isso implica um forte compromisso com o desenvolvimento das infraestruturas básicas, nomeadamente no domínio da energia elétrica, das comunicações e da conectividade à internet. Somente através da melhoria desses pilares será possível garantir que as zonas mais remotas do país, como Cambundi-Catembo, Chongoroi, Luau e Alto-Zambeze, disponham de serviços financeiros funcionais, acessíveis e integrados. Dessa forma, o Estado cumpre a sua função de promover o desenvolvimento equilibrado e a inclusão financeira, assegurando que o crescimento económico alcance todas as regiões de Angola.

Os indicadores disponíveis demonstram que, sempre que se investe em conectividade e acesso tecnológico, registam-se ganhos significativos em termos de inclusão financeira, refletidos no aumento das transações eletrónicas, na maior captação de depósitos e na expansão da base de clientes bancarizados.

Deste modo, o Estado deve reconhecer e assumir com seriedade esta responsabilidade, compreendendo que investir em infraestruturas digitais e energéticas não constitui apenas uma prioridade social, mas também uma decisão económica estratégica, essencial para garantir o crescimento sustentável do setor bancário e reforçar o sistema financeiro nacional. Contudo, o desafio da inclusão financeira não é uma tarefa exclusiva do Estado: trata-se de um trabalho conjunto, que exige a colaboração entre o governo, as instituições financeiras, e as empresas de tecnologia somente através dessa articulação coordenada será possível construir um sistema financeiro mais abrangente, inclusivo e resiliente, capaz de responder às necessidades das pessoas

Em suma, os rendimentos provenientes de comissões, embora constituam um motor silencioso, têm assumido um papel cada vez mais relevante na estrutura de receitas do sistema bancário angolano, representando uma alavanca estratégica incontornável para o futuro da banca nacional. Mais do que uma simples fonte de rentabilidade, este segmento revela-se um instrumento de transformação económica e social, com impacto direto na modernização do sistema financeiro e na promoção da inclusão financeira.

Para que este crescimento se mantenha sustentável e inclusivo, tanto para os bancos como para as fintechs, torna-se essencial que o Estado Angolano adote uma visão de desenvolvimento integrada, que contemple o investimento em energia elétrica fiável, a melhoria das vias de acesso, a expansão da rede de telecomunicações e o alargamento do acesso à internet, incluindo nas zonas rurais e remotas, onde reside uma parte significativa da população.

A criação destas condições estruturais será decisiva para estimular o investimento, fortalecer o ecossistema financeiro e massificar o acesso aos serviços bancários e digitais. Esta expansão permitirá aumentar o número de cidadãos integrados no sistema financeiro formal, potenciando, assim, um crescimento expressivo da taxa de bancarização e contribuindo para a redução das desigualdades socioeconómicas.

Deste modo, o desenvolvimento equilibrado entre os bancos, as fintechs, as empresas de tecnologia e o estado poderá constituir a base para uma nova era de crescimento financeiro sustentável em Angola, assente na inovação, na inclusão e na criação de valor económico e social. Esta cooperação estratégica entre os diferentes agentes do ecossistema financeiro é essencial para promover a digitalização, ampliar a inclusão financeira e reforçar a competitividade do setor bancário nacional

Por isso, não basta fiscalizar ou lucrar.

É necessário criar condições reais e sustentáveis para que, de forma coordenada entre o Estado, os bancos e as instituições financeiras, se alcancem os resultados esperados ao nível da inclusão financeira.

A taxa de bancarização, aliada ao crescimento médio anual da população, continua a demonstrar que a atuação neste domínio é urgente. Torna-se imprescindível a implementação de políticas públicas eficazes, acompanhadas de investimento consistente em literacia financeira e no reforço das infraestruturas tecnológicas, de modo a integrar todas as camadas da população no sistema financeiro formal. A promoção da inclusão financeira não deve ser vista apenas como um objetivo social, mas também como uma estratégia económica essencial para o crescimento sustentável e equilibrado do setor bancário em Angola.

-2.jpg)